观点聚合:金融行业如何切入小程序,传统企业如何应对小程序 ...

|

一:金融行业如何切入小程序?

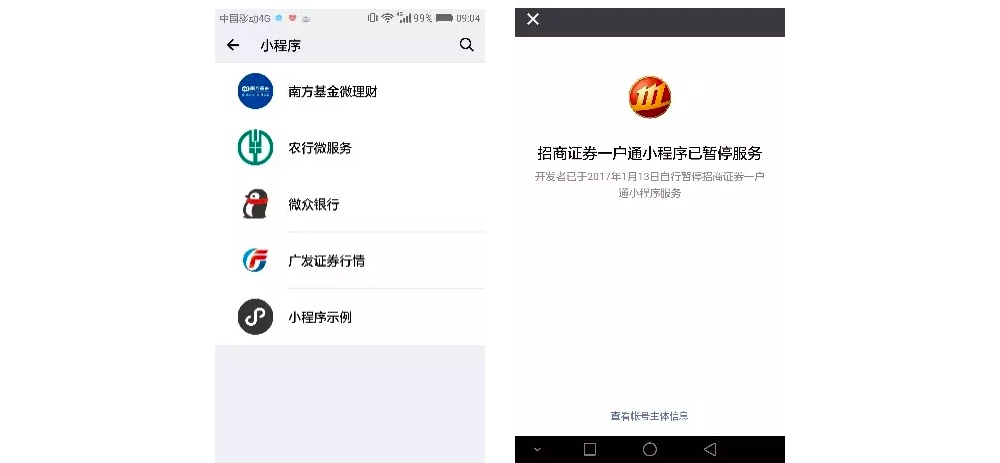

文 | 黄诚、袁凡 新年伊始,腾讯公司发布了微信小程序,直接在移动互联网领域制造了一个风口。 微信小程序具有免安装、快速部署、接口丰富等特点,体现了「用完即走」的概念,无需安装和卸载。 微信小程序目前已全面开放申请,企业、政府、媒体等组织都可以基于微信开放平台接口开发自己的小程序。 本文将探讨如何利用微信小程序开展金融产品创新,同时如何做好风险管控。 金融类微信小程序初现端倪对于金融机构来说,微信小程序的出现会为银行的互联网金融发展提供新的创新热点。目前在金融领域,已有超过 20 家的机构开始尝鲜微信小程序。 对比目前上线微信小程序的金融产品,招商证券的微信小程序服务最为齐全,能够提供行情、自选、资讯、交易、查询等功能。 然而,任何金融领域的创新都是一把「双刃剑」。据有关报道,有多家金融机构的微信小程序已被叫停,叫停的微信小程序主要集中在**、交易等业务。 从最近的金融机构小程序纷纷涌现到紧急刹车的情况来看,监管机构已经着手研究微信小程序在金融领域的相关指导政策。 因此,紧跟微信小程序的创新热点,需要以监管机构的信息安全防控要求为基础。

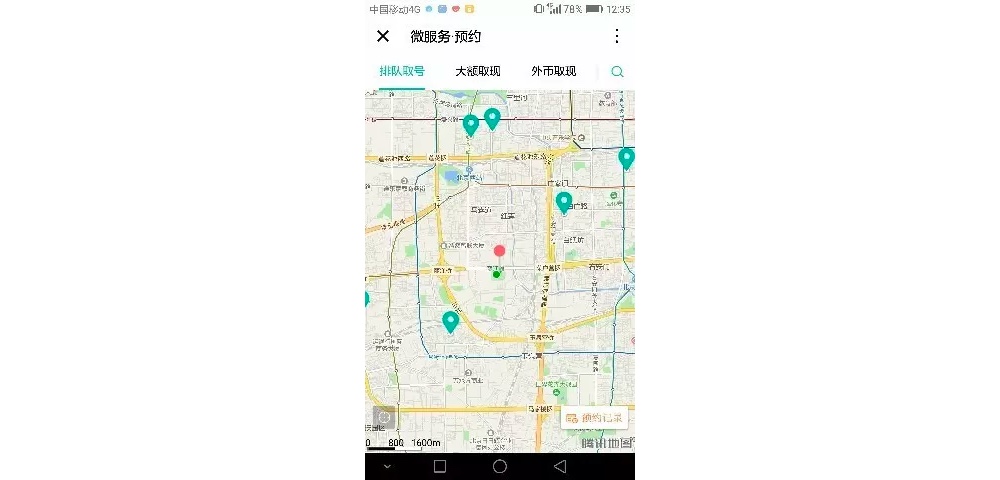

由于微信小程序是一个新诞生的产品框架,金融监管层的指导意见还处于论证当中,信息安全与风险管理还存在一定的不确定性。 我认为,银行可以针对小程序的特点,先做好预先研究和规划。待腾讯公司的技术进一步完善和相关政策出台后,就可以进行更深入的技术实施工作。 基于微信小程序的几个创新热点从小程序的设计理念来看,银行有很多可待挖掘的创新热点,特别是对于社交金融产品,小程序能提供更多的开发便利。 在互联网小微创新方面,传统银行信息化可以利用更小的成本开发「即用即抛式」的应用。 随着手机和电脑终端不断向社交生活方面发展,原有的掌银和网银将不仅仅是一个支付和财务管理类的工具,而更像是一个集缴费、优惠、营销一体的社交生活化应用。 针对互联网应用快速迭代的特点,银行可以在微信平台上,利用已有的丰富接口,快速开发一些小而精的产品,通过小微式的产品创新提高用户粘性。 在银行业务场景优化方面,银行可以利用微信小程序,将原有的线下网点与线上业务进行整合,优化业务流程,提高服务满意度。 微信小程序的一个主要入口,来源于线下二维码扫描。在网点业务办理方面,可以借用线上预约功能吸引用户使用,再引导用户使用其他功能。 例如:用户可以在微信小程序里预约最近网点现金取款服务,并扫描网点二维码寻找到最近商户的优惠信息进行消费。 在应用流量入口整合方面,银行可以利用微信的庞大用户群,进行流量导入。 根据经验,目前的银行网银和掌银 app 主要是为银行原生用户服务(已办理银行卡和网银用户),而不是非原生用户、非业务往来用户。 但随着终端 app 向社交生活化发展,吸纳非原生用户将是银行互联网金融的一个营销方向。银行可以利用生活缴费、红包积分等微信小程序,向网银或掌银应用进行导流。 例如,小明使用银行提供的缴费小程序,缴纳了电费,并收到一笔五元的红包,而兑现该红包需要下载手机银行 app 并注册后,才能兑换。 这样,就可以引导原来非银行 app 的用户,逐渐向银行 app 进行过渡。 优化管理流程,紧跟政策,做好风险管控从已公布的微信小程序架构框架来看,微信小程序通过客户端渲染方式,提供了一个开放式平台。小程序前端功能的修改,都需要在银行数据中心之外的服务器上进行投产和变更。 对于银行来说,这种投产和变更方式存在一定的操作风险。而微信小程序的盛行,也可能会让电信诈骗有可乘之机。如何防范这部分风险,也是银行在做微信小程序时,面临的一道课题。 银行需要在产品研发的生命周期管理、投产变更流程上进行相应的制度改革,小微产品创新要在速度和质量上实现均衡发展。 同时在企业治理方面,要建立适合互联网金融快速迭代特点的人力资源管理模式,建立懂技术、能协调、风险意识强的产品经理团队。 银行做微信小程序的产品切入点监管机构叫停的微信小程序,主要涉及有关交易、申赎、定投等交易功能,但对于只做业务展示和信息聚合类的小程序,却没有明确条例禁止。 银行的金融产品创新可以从低频、容易研发,且不涉及交易资金的工具类产品入手,并在此基础上,根据监管政策和小程序的技术走向,再进行下一步的研发工作。 中国农业银行在 2016 年,成立了专门的互联网社交金融研发团队。在微信小程序发布前,该团队积极探索并做了很多前期的预研工作。 之后,农行成为四大行中首家上线微信小程序的银行。目前该小程序提供排队取号、大额取现、外币取现等服务。 该团队能够在积极尝试微创新的同时,保持有效的风险防控。

互联网金融,体现了业务与技术的深度融合。 银行业在开拓这方面的时候,应该从新技术应用出发,挖掘现有资源,充分发挥技术储备、客户资源、网点覆盖等优势,打造差异化竞争能力。 在金融行业,任何创新机会的尝试,都会伴随着一定的风险。在业务风险和技术创新中寻找平衡,是银行互联网金融发展的根本之道。 文章转载自《金融电子化》微信公众号

二:传统企业如何应对小程序

一、传统企业面对小程序,需要做些什么? 1.先找定位。任何产品,无论是app还是小程序,都需要先找好自己的定位。定位就是,先找出需求点,然后结合产品和行业,给小程序做一个清晰的定位。例如餐饮行业,可以根据线上菜单的需求开发小程序,出行行业,可以通过小程序制作单车自由行的功能。这些功能都比较轻量级,符合“用完即走”的理念。 2.充分利用已有公众号积累的影响力。微信是我们日常最常用的流量入口,而小程序则提供了跨平台传播的更多可能。大部分的企业都有自己的微信公众号,可以对小程序获取的用户进行运营,实现第二次转化,除了获得更多的流量,还能获得较为精准的用户。 3.想清楚自己是否适合开发小程序。并不是所有的应用都适合做小程序,例如天猫、京东等比较综合性服务的平台就适合开发app,而小程序“轻量级”的特点,是适合一些低频、非刚需,以及功能较为单一的应用。 4.如何把握好app与小程序并行?首先,把简单功能通过小程序实现,在原有的基础上,继续更新迭代app,做好用户数据的打通;其次,快速通过小程序获客,可以利用小程序的使用热度和频率,将用户导流到app中去。 二、怎么推广小程序? 小程序开发出来面临的问题就是推广了,那么怎么推广小程序呢?其实移动端的推广渠道都有相通的地方,企业不用太担心,下面一起来看看这几个渠道。 1.二维码线下推广。这个并没有太多限制,能放二维码的地方都行。 2.微信好友、微信群之间的分享和推荐。也可以在目标人群比较精准的社群推广,可以准备一些微信小号加人。 3.搜索引擎优化。这个就不用多做介绍了,运营基本都懂。 4.基于LBS定位附件的小程序。 5.互推。针对同一个主体,公众号和小程序可以相互看到,相互推广。 6.小程序商店、小程序推荐。这种方式适合PC的网址导航和移动时代的应用商店。 7.微信小程序导航。这种方式适合PC的网址导航。 8.小程序商店刷榜。这种方式适合移动时代的应用商店。 9.优惠券推广。发优惠券的话,可以通过短信、电子邮件等渠道发放,写上微信小程序专享,渠道专享价格也是同样的道理。 微信小程序后续还会不断的更新升级,也会有很多其他的推广方式。还是那句话,任何路只有实践了才会知道是否可行,如果只是想安静的做个旁观者,可能会错失很多机会。 |